|

Premessa

Ciò che mi riprometto di fare è indicare le modalità con cui suggerisco ai miei clienti la composizione dei loro portafogli di investimento e spiegare ciò che vi è dietro ai consigli in termini di ricerca e validazione scientifica.

|

Per questa ragione cominciamo con una chiara definizione dei termini che incontreremo nel trattare questo argomento.

Le considerazioni che seguono valgono per gli investimenti per gli investimenti "collettivi" come Fondi e Gestioni Patrimoniali e non per singoli titoli, per i quali esiste sempre la possibilità di default e quindi di perdita del capitale.

Nella gestione degli investimenti, il concetto di rischio finanziario è spesso inteso, specialmente dagli addetti ai lavori, come incertezza dei possibili ritorni finanziari; i risparmiatori però di solito ragionano differentemente: per loro rischio è la possibilità di subire un danno o una perdita. Se questo è il rischio, allora sono opportune alcune considerazioni.

Se sei affacciato al balcone del 30° piano di un grattacielo, sei a rischio? No, se c’è la ringhiera che ti protegge. Diverso è il discorso se la scavalchi: allora un passo falso, un errore nel movimento possono portarti al disastro.

Nonostante la ringhiera, ci sono alcune persone che riescono a stare affacciate tranquillamente e altre che non ci riescono perché soffrono di vertigini. Vedremo fra poco le implicazioni di questa considerazione.

|

|

Essere volatile significa essere variabile, incostante. La volatilità è la caratteristica tipica del valore di un investimento che oscilla. Quanto più distanti sono fra loro i valori che esso assume, tanto più volatile è l’investimento stesso.

Una misura di volatilità è la "standard deviation" o deviazione standard.

Supponiamo di avere due investimenti, uno il cui valore è molto costante ed un altro molto variabile, e di segnare per ciascuno su un grafico il numero delle volte che ciascun dato di valore si verifica: lo scarto che la maggioranza dei singoli dati (68%) mostra rispetto alla media aritmetica si chiama "standard deviation", ed è usata convenzionalmente come misura della volatilità. Essa sarà un numero molto piccolo nel primo caso, molto grande nel secondo.

|

|

|

|

|

La volatilità non ha di per sé una connotazione negativa: in realtà essa è normalmente associata a ritorni più elevati.

Il tempo è una delle più importanti dimensioni del processo di gestione dei patrimoni. All’allungarsi dell’orizzonte temporale, mentre la variabilità sui singoli intervalli di tempo non cambia, quella composta si riduce drammaticamente, in quanto gli anni buoni hanno la possibilità di compensare quelli cattivi.

Ecco che l’orizzonte temporale diventa l’alleato di quegli investimenti che hanno molta variabilità: essi nel breve possono considerarsi rischiosi perché possono dar luogo ad una riduzione del valore del capitale, ma nel lungo non rappresentano un rischio perché oscillano molto di meno.

Se mettiamo insieme i tre concetti, possiamo fare le seguenti considerazioni:

un investimento ad alta volatilità, cioè con elevata "standard deviation", a breve può presentare un grande rischio, come il balcone al 36° piano senza ringhiera;

un orizzonte temporale appropriato è la ringhiera. Aspettando il tempo necessario, il rischio si annulla, cioè compare la ringhiera che protegge chi si sporge;

ciò non toglie che affacciarsi, pur con la ringhiera, possa non essere gradito a tutti perché ci sono coloro che soffrono di vertigini.

Passiamo ora alle due principali categorie di titoli . Le obbligazioni e le azioni. Quali caratteristiche di performance e volatilità ci possiamo aspettare da questi titoli ?

George Savile, Marchese di Halifax, nel 1600 scrisse: "La miglior maniera di supporre ciò che verrà è di ricordare ciò che è avvenuto".

Seguiamo il suo consiglio: facciamoci aiutare dai dati forniti dal Manuale 1999 di Ibbotson Associates, che confrontano i risultati di investimento negli USA per vari intervalli di possesso nel periodo 1926-1998.

| Ritorni complessivi annuali | ||

| periodo 1926 - 1998 | ||

| Media geometrica % | Standard deviation % | |

| Azioni | 11,2 | 20,3 |

| (large cap) | ||

| Azioni | 12,4 | 33.8 |

| (small cap) | ||

| Titoli di stato | 5,3 | 9,2 |

| (governement bills) | ||

| BOT | 3,8 | 3,2 |

| (treasury bills) | ||

| Inflazione | 3,1 | 4,5 |

Con riferimento ai 73 anni considerati:

il ritorno annuale dell’investimento azionario supera ampiamente quello obbligazionario;

ma anche la volatilità dell’investimento azionario, misurata dalla deviazione standard annuale, supera di gran lunga quella dell’investimento obbligazionario;

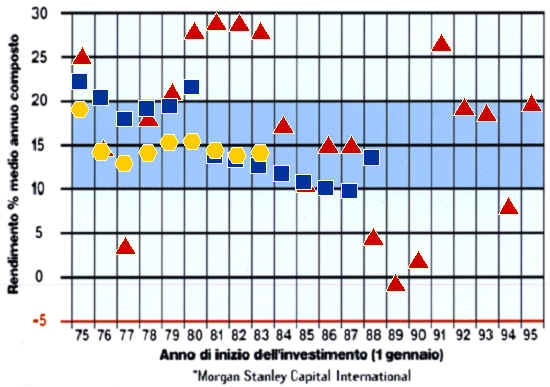

invece la volatilità relativa a periodi rispettivamente di tre, dieci e quindici anni si riduce progressivamente fino ad avvicinarsi significativamente a quella dell’investimento obbligazionario.

Ecco perché l’orizzonte temporale è la ringhiera che annulla il rischio!

|

||||

Abbiamo visto che l’investimento azionario è volatile. I dati mostrano che per effetto della volatilità nel periodo esaminato circa il 27% degli anni ha presentato ritorni annuali negativi. Ovviamente, se ci fosse una maniera di non essere investiti in azioni negli anni cattivi del mercato azionario, la ricchezza si accumulerebbe molto più rapidamente.

Chi avesse investito un dollaro alla fine del 1925 in azioni americane di piccole aziende si sarebbe trovato alla fine del 1998 con un patrimonio di $5117, ma di soli $15 se avesse investito in Treasury Bills, l’equivalente americano dei BOT. Se fosse però riuscito ad evitare tutti i periodi di calo del mercato, grazie all’effetto degli interessi composti, avrebbe avuto alla fine del 1998 oltre 20 milioni di dollari.

Questa abilità però non esiste e ciò perchè il superiore ritorno del mercato azionario non si verifica in una maniera uniforme, ma è il risultato di pochi periodi di crescita violenta delle quotazioni. E’ interessante osservare che questi periodi si verificano quando il pessimismo è al massimo. E’ quello il punto in cui tutti i potenziali venditori hanno venduto, lasciando il mercato in una condizione per cui non può che andare su. Una ricerca di Trinity Investment ha dimostrato che dei 41 mesi di durata media del mercato "toro", solo 8 mesi hanno prodotto più del 60% del ritorno totale generato. Purtroppo questi momenti si possono riconoscere solo dopo che sono trascorsi. Se un gestore, che crede nel market timing, si sbaglia e si mantiene disinvestito durante uno di questi periodi o durante la loro parte iniziale, finisce col perdere buona parte del vantaggio.

Secondo Sharpe, uno degli studiosi più apprezzati in materia, il gestore che vuole avere successo con il market timing deve indovinarlo tre volte su quattro per essere in linea con i concorrenti che non lo praticano. Ciò è dovuto al fatto che da un lato gli capiterà di non essere investito in qualcuno di quei momenti di grande crescita con danni di performance molto gravi e poi perché affronterà costi di transizione molto più alti per fare gli switch, molti dei quali risulteranno improduttivi. Se lo indovina con minor frequenza, la sua performance relativa sarà inferiore a quella dei concorrenti che non seguono il market timing.

Il risultato di molte ricerche su questo argomento può essere riassunto da due concetti espressi da due eminenti studiosi.

|

|

Quali politiche di investimento? La domanda viene naturale.

A questo punto emerge l'importanza dello studio portato avanti da Brinson, Hood e Beebower nel 1986, che ha procurato loro il Premio Nobel.

Lo studio è intitolato "Fattori determinanti della performance di portafoglio" e si è concentrato sulla gestione di 91 grandi fondi pensione nel periodo 1974/1983. Esso è stato successivamente verificato nel 1991 dagli stessi studiosi con gli stessi risultati.

Il risultato dello studio è che la politica di asset allocation spiega il 91% della variazione dei ritorni totali trimestrali dei fondi pensione. La scelta dei titoli specifici ed i fattori di market timing invece spiegano soltanto il 5% e il 2% rispettivamente.

|

Tengo a precisare che per asset allocation si intende la maniera in cui il patrimonio da gestire è ripartito fra le diverse classi di investimento, prima fra tutte la suddivisione fra obbligazioni ed azioni.

L’implicazione della ricerca è che, se un investitore vuole una determinata volatilità, che è probabilmente la massima che può tollerare, la cosa più importante che deve curare è l’asset allocation. Ovviamente da questa scelta dipenderà anche il ritorno che sarà in grado di conseguire.

Il mondo degli investimenti di oggi è molto diverso da quello del passato. Il numero e la varietà delle alternative di investimento sono cresciuti in modo drammatico. Oggi operiamo in un mercato globale. I mercati dei capitali fuori dagli USA sono importanti come quelli americani.

Prima che fosse sviluppata la moderna Teoria di Portafoglio, la gestione degli investimenti era un processo bidimensionale che si focalizzava sulla volatilità ed il ritorno dei singoli titoli. La Teoria ha aggiunto una terza dimensione e cioè "l’effetto diversificazione": l’impatto che l’aggiunta di una particolare classe di titoli può avere sulla volatilità e il ritorno del portafoglio complessivo.

La moderna Teoria di Portafoglio suggerisce che in un mercato efficiente un investitore con tolleranza media alla volatilità dovrebbe avere un portafoglio che rispecchia le proporzioni in cui la ricchezza del mondo è allocata nelle varie classi di patrimonio. Se la tolleranza dell’investitore è diversa da quella media, l’obiettivo della allocazione è quello di distribuire l’investimento fra le diverse classi di patrimonio in modo da ottenere il più elevato ritorno atteso in relazione alla volatilità ipotizzata.

L’idea della diversificazione non è nuova. Il Talmud, cioè la raccolta delle leggi ebraiche creata fra il 1200 a.c. e il 500 d.c., suggerisce: "che ogni uomo divida il suo danaro in tre parti ed investa un terzo in terreni, un terzo in un business e conservi un terzo di riserva". Nel linguaggio di oggi l’invito del Talmud è di crearsi un portafoglio diversificato che allochi un terzo ad investimenti immobiliari, un terzo in azioni ed il rimanente terzo in liquidità e obbligazioni.

Nonostante tanti cambiamenti che sono avvenuti nei duemila anni trascorsi, gli investitori sono rimasti sostanzialmente gli stessi: aspirano ad alti ritorni e non vogliono correre rischi nel processo per ottenerli. Il che richiede prima di tutto che si effettui una corretta diversificazione temporale.

|

|

Il punto più qualificante è l’orizzonte temporale. Considerando ciò che l’investitore considera "rischio", si può affermare che non ci sono investimenti rischiosi in assoluto, cioè che possano procurare perdite o danni indipendentemente dalla durata dell’investimento. |

|

|

Ci sono investimenti più o meno volatili e la precauzione da prendere è quella di investire nei titoli volatili solo quei soldi che possono essere lasciati nell’investimento per un tempo sufficientemente lungo finchè la loro volatilità, letta sul periodo trascorso, non si sia ridotta a livelli di sicurezza. |

|

|

I risparmiatori non hanno differenti propensioni al rischio, nel senso che alcuni accettino e altri no di perdere i loro soldi: nessuno investe per portare a casa una perdita! Hanno invece diversa propensione alla volatilità, come chi, affacciandosi da un balcone, soffre più o meno di vertigini. A questi investitori va dato un grado di volatilità adatto. |

|

|

Poiché l’asset allocation e la diversificazione sono di gran lunga i fattori determinanti ai fini della volatilità, è fondamentale che le risorse finanziarie siano investite in portafogli diversificati secondo l’orizzonte temporale prescelto e la personale tolleranza alla volatilità. |

|

|

Ovviamente chi è disposto a mantenere l’investimento per un lungo periodo di tempo ed è capace di tollerare la volatilità meglio di altri, può aspirare a ritorni più elevati. |

Una eccellente serie di regole per mettere in pratica quanto detto è:la Strategia a 5 livelli.

La prima regola è la diversificazione temporale, la più importante di tutte perché annulla i rischi: ricordiamo il concetto della ringhiera!

Seguono poi le altre quattro diversificazioni:

quella dei giardinetti di titoli;

quella dei mercati geografici;

quella delle opportunità speculative;

quella dei diversi strumenti di investimento.

L’insieme di queste diversificazioni consente di comporre un portafoglio in grado di dare il risultato desiderato nei tempi corretti e con la volatilità tollerata.

![]()

|

|

|

www.consulenzafinanziaria.net - © 2002 |

|

|